Modèle de facture musicien

Vous cherchez un exemple facture musicien prêt à l'emploi ? Que vous soyez musicien intermittent, artiste-auteur ou auto-entrepreneur, notre modèle de facture vous permet de facturer vos prestations en toute conformité. Téléchargez notre document au format PDF ou Word et personnalisez-le selon vos besoins.

Le modèle au format de votre choix

Prêt à facturer vos prestations ? Téléchargez notre modèle de facture musicien gratuit au format PDF, prêt à personnaliser. Remplissez, imprimez ou envoyez en quelques clics.

Ce que doit contenir une facture musicien : postes et prestations typiques

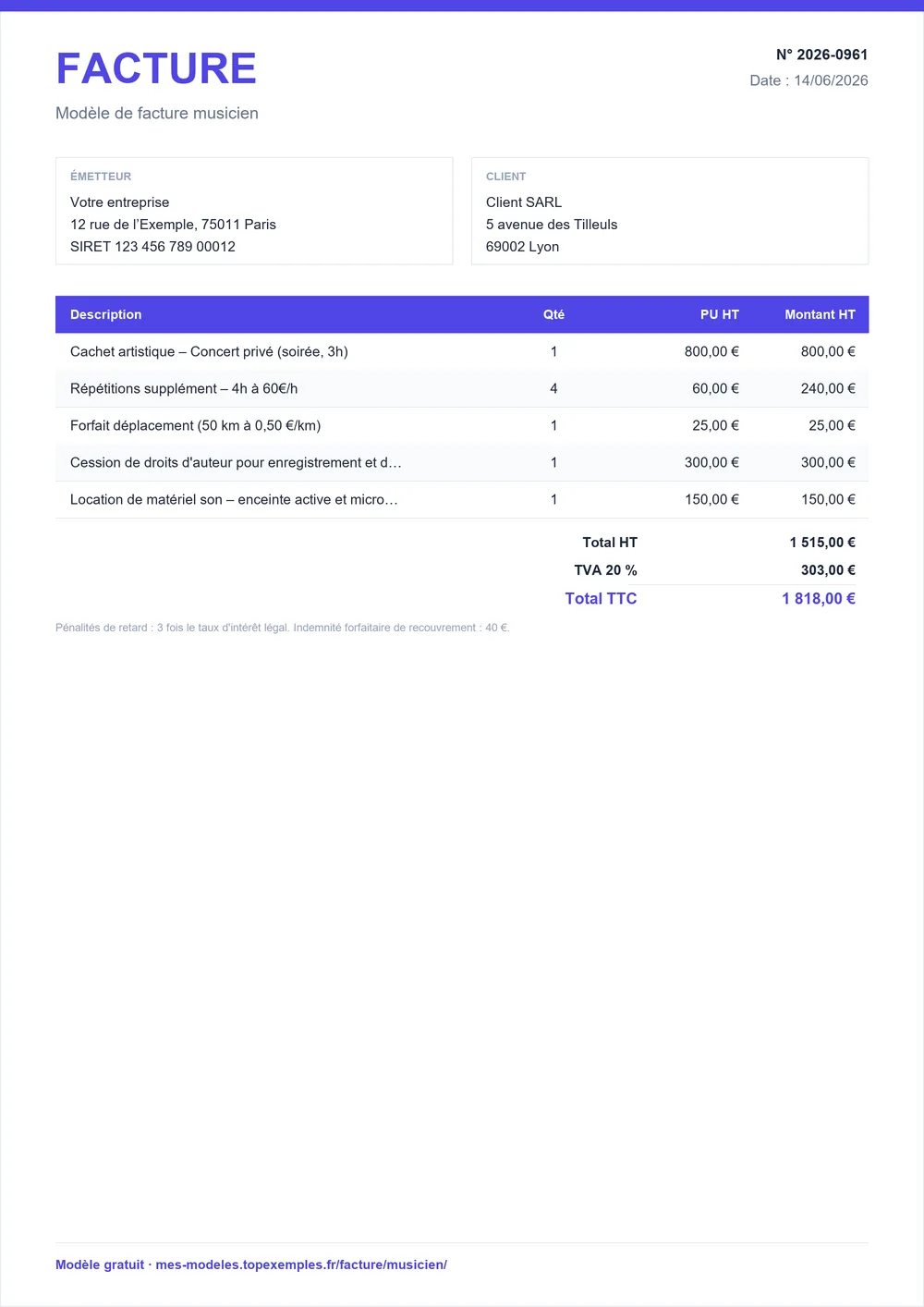

Une facture de musicien doit détailler les prestations fournies. Voici les postes les plus courants :

- Cachet artistique : rémunération pour une représentation (concert, spectacle, soirée) – entre 200 € et 1500 € HT selon la notoriété et la durée.

- Répétitions : prestations préparatoires facturées à l'heure (50 € à 100 € HT/h).

- Frais de déplacement : indemnité kilométrique ou forfait (sur justificatifs).

- Cession de droits d'auteur : si vos compositions sont jouées, facturez distinctement les droits voisins (souvent 10% à 30% du cachet).

- Location de matériel : sonorisation, instruments, éclairage – préciser la durée et le prix unitaire.

Pour un exemple facture musicien complet, intégrez chaque ligne avec un prix HT, le taux de TVA appliqué, et le montant TTC. Pensez à numéroter vos factures de manière chronologique.

Particularités du métier : TVA, cession de droits et régime des artistes-auteurs

Les musiciens relèvent souvent du régime des artistes-auteurs (mais aussi auto-entrepreneur ou intermittent). Ce statut implique des règles spécifiques :

- Franchise de TVA : vous pouvez bénéficier de l'article 293 B du CGI (TVA non applicable) si votre chiffre d'affaires annuel ne dépasse pas certains seuils. Mentionnez alors : "TVA non applicable, article 293 B du CGI".

- Cachet : parfois soumis à la TVA de 10% ou 20% si vous y êtes assujetti. Vérifiez votre situation auprès de l'Urssaf.

- Cession de droits : si vous cédez vos droits d'auteur (pour une utilisation ultérieure), facturez un montant distinct et préciser la nature des droits cédés (reproduction, diffusion, etc.).

- Cotisations Urssaf : en tant qu'artiste-auteur, vous cotisez via l'Agessa ou la Maison des artistes (selon votre date d'affiliation). Mentionnez votre numéro de déclaration.

Intégrez ces mentions dans votre facture musicien PDF pour éviter tout litige.

Comment remplir sa facture de musicien sans erreur ?

Pour une facture musicien sans erreur, suivez ces étapes :

- Identifiez le donneur d'ordre : nom, adresse, SIRET ou SIREN (obligatoire si association ou entreprise).

- Date d'émission et de prestation : distinctes, au format JJ/MM/AAAA.

- Numéro de facture : unique, progressif (ex : FAC-2025-001).

- Détail des prestations : description précise (ex : "Concert au Théâtre municipal le 15/05/2025").

- Prix unitaire HT et quantité. Appliquez le bon taux de TVA (20%, 10% ou 5,5%). Mentiez en TTC.

- Mentions légales : votre numéro d'identification (SIRET, numéro d'artiste-auteur), assurance pro (si applicable), conditions de paiement, pénalités de retard (taux légal) et indemnité forfaitaire de 40 € en cas de retard.

- Cachet et cession de droits : distinctement si facturés séparément.

Conservez une copie de vos factures pendant 10 ans comme l'exige la loi.

Erreurs fréquentes à éviter sur une facture de musicien

Même avec un bon modèle de facture, certaines erreurs sont courantes :

- Oublier la mention de TVA : si vous êtes en franchise, écrivez la mention exacte. Sinon, appliquez le bon taux.

- Confondre cachet et cession de droits : ce sont deux prestations distinctes, ne les mélangez pas sur une même ligne. Facturez séparément.

- Pas de numéro de facture : chaque facture doit avoir une numérotation unique et continue. Utilisez une suite logique.

- Date de prestation absente : indispensable pour prouver la réalisation du service.

- Omettre les coordonnées complètes : votre nom/prénom ou structure, adresse, email, téléphone.

- Prix sans TVA ni TTC : le total TTC doit être clairement affiché, surtout si le client doit vous rembourser des frais.

Vérifiez votre exemple facture musicien avec ces points pour éviter les rejets de paiement.

Exemple de facture musicien PDF : modèle gratuit à télécharger

Notre exemple facture musicien est conçu pour les professionnels du spectacle. Il intègre :

- Un bloc dédié à la cession de droits d'auteur.

- La mention de la franchise de TVA (ou du taux applicable).

- Les postes de prestations typiques (cachet, répétitions, déplacements).

- Un encadré légal avec les conditions de paiement et pénalités de retard.

Téléchargez votre facture musicien PDF prête à l'emploi, personnalisable sur Word ou Excel. Idéal pour les auto-entrepreneurs et les artistes-auteurs.

On vous répond

Un musicien auto-entrepreneur doit-il facturer la TVA ?

Non, sauf option. Sous le régime de la franchise en base (article 293 B du CGI), le musicien facture sans TVA et ne peut pas la récupérer. La mention "TVA non applicable, article 293 B du CGI" est obligatoire.

Comment facturer la cession de droits d'auteur en tant que musicien ?

La cession de droits d'auteur est une prestation distincte du cachet. Facturez-la séparément, en précisant la nature des droits cédés (reproduction, représentation, etc.) et la durée. Le taux de TVA applicable est le même que pour la prestation de service (20% ou 10% si assujetti).

Quel est le délai de conservation des factures pour un musicien ?

Vous devez conserver vos factures pendant 10 ans, conformément à l'article L123-22 du Code de commerce. Cela vaut aussi pour les musiciens auto-entrepreneurs et les artistes-auteurs.

Dois-je mentionner un numéro de SIRET sur ma facture de musicien ?

Oui, c'est obligatoire si vous êtes inscrit au registre du commerce (auto-entrepreneur, entreprise individuelle) ou à l'Urssaf en tant qu'artiste-auteur. Le numéro SIRET est essentiel pour l'identification.

Puis-je facturer des frais de déplacement sur une facture de musicien ?

Oui, vous pouvez facturer les frais de déplacement (km, péages, hébergement) soit au réel (sur justificatifs) soit en forfait. Indiquez le prix HT et le taux de TVA correspondant (généralement 20%), ou la mention de franchise si applicable.